こんにちは。マネ社長です。

会社員の方は6月上旬ごろに「住民税特別徴収税額の決定通知書」と書かれた紙を会社からもらいませんでしたか?

記憶にない方、たぶん会社員2年目以降の人はみなさんもらっているはずです。

ただ、もらっても、通知書に書かれている文字や数字が細かすぎて見る気がおきないんですよね。私はもらって中身を開いた後、そっと棚の中にしまっていました。w

この「住民税特別徴収税額の決定通知書」には、今年の6月から翌年5月までの住民税納税額が記載されています。

このため、納税額に誤りがないか各自責任を持って確認した方がいいと思います。もちろん誤りはないはずですが、こればかりは分かりません。もし、ふるさと納税等での控除額に誤りがあると、無駄な税金を納めることになってしまいます。

区市町村からの納税が間違っている訳ない、と信頼している方はもらいっぱなしでいいかもしれません。ただ、一度住民税が決定される流れを自分で確認することは、マネーリテラシーを身につける上では重要なことだと思います。時間がある時でいいので、確認してみることをお勧めします。

私は6月に入って会社から「住民税特別徴収税額の決定通知書」をもらった後、すぐに自分で住民税を確認してみました。住民税の納税額がどのように決まっていくか、その流れを一緒に確認していきましょう。

それではいきます!

住民税とは?

まずは、住民税について。

東京都主税局のホームページより引用すると

個人の都民税と区市町村民税はあわせて、一般に「個人住民税」と呼ばれています。都や区市町村が行う住民に身近な行政サービスに必要な経費を、住民にその能力(担税力)に応じて広く分担してもらうものです。

東京都主税局HP:https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ju.html#gaiyo_02

だそうです。

会社員は給与から、主に所得税・住民税・社会保険料が徴収されており、収入が発生すればそれに応じて税金を収めています。

大雑把に計算すると、税金は所得のおよそ3割というイメージ。

年収500万円の人は、手取り350万円(7割)といった感じになります。

所得税の場合、所得額に応じて課税率が変わりますが、住民税は一律10%です。

また、住民税は、前年の所得によって納付額に影響がでます。

住民税が決まるのは毎年6月です。

前年の所得を反映させた住民税が、6月から翌年5月の期間で徴収されます。

社会人1年目の時は、住民税が徴収されていなかったはずです。社会人1年目の場合は前年の所得がないため住民税が徴収されません。住民税の徴収は、社会人2年目の6月から開始になります。

住民税は、前年の所得分を加味して納税しているんですね。

「住民税特別徴収税額の決定通知書」とは?

「住民税特別徴収税額の決定通知書」とは、6月から翌年の5月までの住民税を算出した通知書です。

繰り返しになりますが、住民税は、前年の所得によって決まります。

前年の1月~12月分の確定申告された情報を税務署が受け取り、それをお住まいの区市町村に送付します。

確定申告は例年2月16日~3月15日(2020年はコロナの影響で期間延長しています)の間で行い、その情報をもとに区市町村が住民税の納税額を算出します。

このため、毎年6月ごろに通知がくる訳ですね。

給与明細をチェックしていると、5月と6月の住民税額が異なっていることに気づくと思います。

「住民税特別徴収税額の決定通知書」を紐解いていこう

「住民税特別徴収税額の決定通知書」を確認すれば、今年の6月から翌年5月までの住民税納付額がわかります。

が、なぜこの住民税の納付額になっているのか、疑問を持つ方もいるのではないでしょうか?

先ほど、住民税は一律10%と言いました。

だとすれば、年収500万円の人の住民税は年間50万円で毎月4.2万円(50万円÷12)の住民税を納めることになるの?と思いませんか。

ちなみに、答えは No です。

この答えを知るためには、「住民税特別徴収税額の決定通知書」を確認すると解決します。紐解いていきましょう。一つずつ順を追って確認していくことで、どのようにして住民税が決まっているのかがわかりますよ。

事前に準備するもの

まず、住民税を確認していく上で事前に準備しておくものがあります。

それがこの2つ。

◆「住民税特別徴収税額の決定通知書」(6月上旬にもらいます)

◆「源泉徴収票」(前年の12月にもらいます)

「住民税特別徴収税額の決定通知書」を紐解いていくので、必ず「住民税特別徴収税額の決定通知書」は準備してくださいね。もしない方は、私の方で参考の写真を載せていますので、こちらをみていただければ十分かと思います。

また、源泉徴収票はなくても大丈夫です。手元にあると前年の年収や社会保険料の金額、各控除額を確認できるので便利です。

住民税納付額

こちらは、今年の6月から翌年5月に納付する毎月の住民税納付額です。年間の住民税納税額を12ヶ月で均等割しています。

このため、12で割れない金額の場合は、6月分が少し多めに徴収されているはずです。一度確認してみてください。

また、毎月の給与明細書に「住民税特別徴収税額の決定通知書」記載の住民税が反映されているか、時々確認してみてもいいかと思います。

①総所得金額

こちらは、前年の所得が記載されています。

前年の12月ごろに会社から受け取っている「源泉徴収票」と比較すると、「給与収入」「給与所得」「総所得金額①」が一致していると思います。

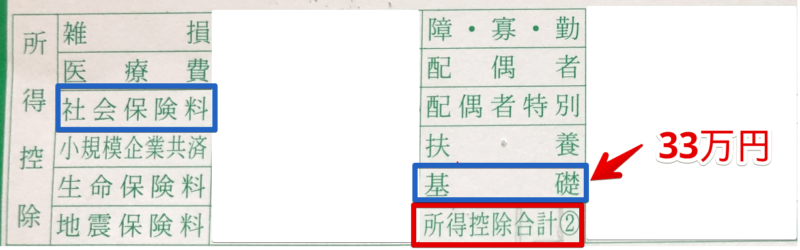

②所得控除合計

こちらは、所得控除額が記載されています。控除の種類は以下の通りです。

- 雑損

- 医療費

- 社会保険料

- 小規模企業共済

- 生命保険料

- 地震保険料

- 障・寡・勤

- 配偶者

- 配偶者特別

- 扶養

- 基礎

ちなみに、社会保険料は、「源泉徴収票」に記載の金額です。

また、基礎控除額は、一律33万円です。が、令和3年度分の住民税から合計所得金額2400万円以下の場合、33万円から43万円に控除額が引き上がります。

| 基礎控除額 | 改正前 | 改正後 |

|---|---|---|

| 2400万円以下 | 33万円 | 43万円 |

| 2400万円超 2450万円以下 | 33万円 | 29万円 |

| 2450万円超 2500万円以下 | 33万円 | 15万円 |

| 2500万円超 | 33万円 | なし |

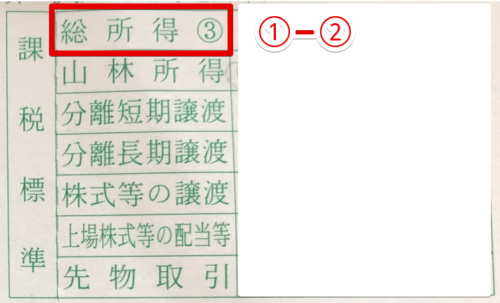

③課税標準(総所得)

こちらは、上記の「①総所得金額」から「②所得控除合計」を引いた額です。

この額が、住民税を決める基礎になります。

この課税標準(総所得)に住民税の課税率10%がかかってくる訳です。

年収500万円の人の住民税は年間50万円で毎月4.2万円(50万円÷12)の住民税を納めることになるの? → 答えは、No

この理由が分かりましたか?

住民税は税引前の年収500万円に税率10%がかかるわけではありません。

「税引前の年収500万円」から、税金を引いた「税引後の総所得金額」からさらに「所得控除額」を減額した『課税標準(総所得)』に課税率10%がかかるんです。

「②所得控除合計」が大きくなればなるほど、住民税納付額が少なくなるということですね。

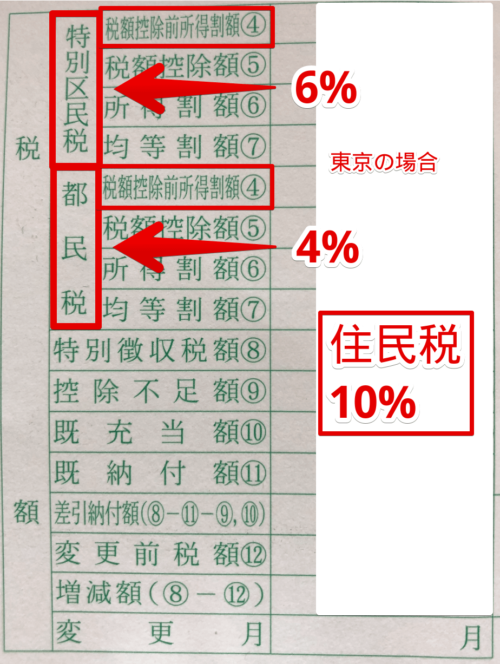

④税額控除前所得割額

こちらは、「③課税標準(総所得)」に課税率をかけた額。

東京の場合、都民税は4%、区市町村民税は6%の合計10%です。

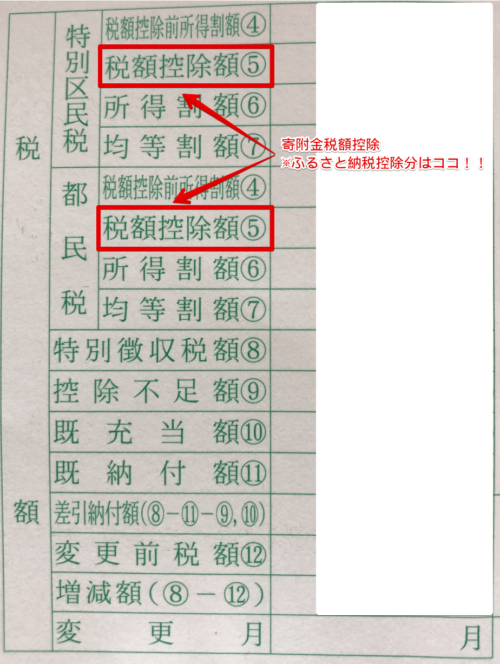

⑤税額控除額

こちらは、控除合計額が記載されています。

前年にふるさと納税をして、ワンストップ特例制度を利用した人は、この⑤税額控除額に「ふるさと納税額-2000円」の金額が追加されます。

ふるさと納税はしたものの、ちゃんと税金が控除されているか心配な方は、⑤税額控除額を確認してみてください。また、他にも控除の種類があります。

- 調整控除

- 配当控除

- 住宅借入金等特別税額控除

- 寄附金税額控除

- 外国税額控除

- 配当割額又は株式等譲渡所得割額の控除

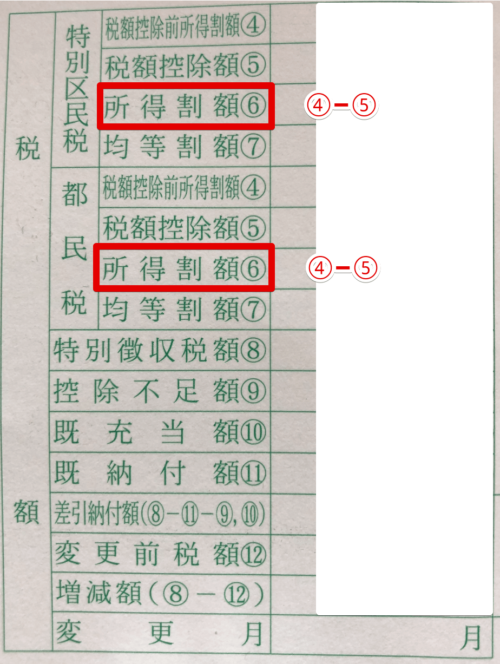

⑥所得割額

こちらは、「④税額控除前所得割額」から「⑤税額控除額」を引いた額です。

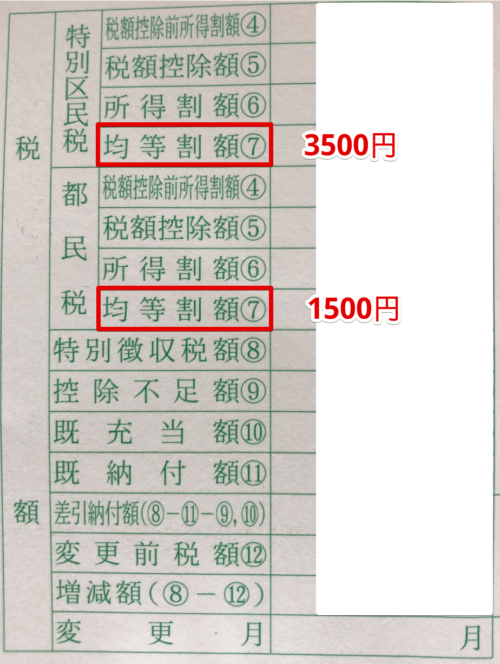

⑦均等割額

こちらは、定額で課税されます。

東京の場合、都民税は1500円、区市町村民税は3500円の合計5000円です。

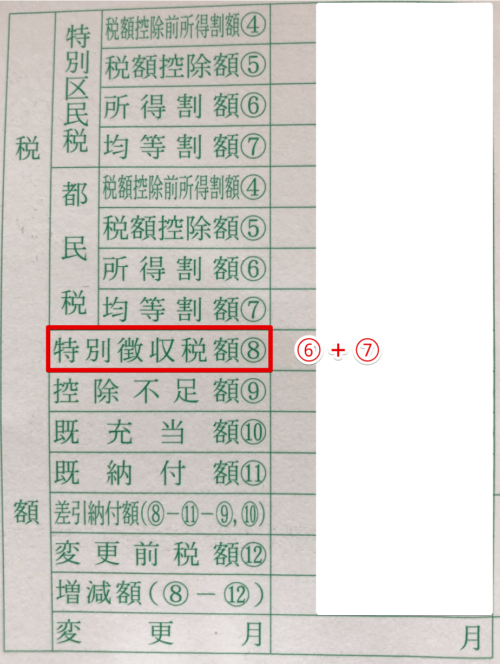

⑧特別徴収税額

こちらは、「⑥所得割額」と「⑦均等割額」を足した額です。

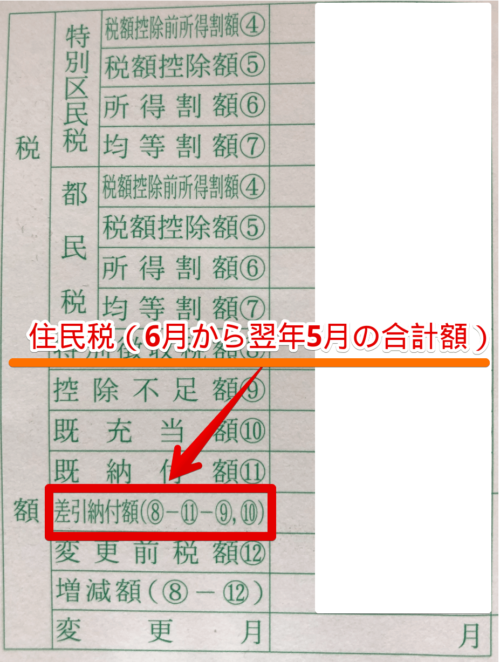

最後に、「⑧特別徴収税額」から「⑨控除不足額」を引きます。

そうすると、今年の6月から翌年5月までに納税する住民税の総額「差引納付額」が算出できます。

この「差引納付額」と「住民税特別徴収税額の決定通知書」に記載の6月分から翌年5月分までの「住民税納税額」の合計額が等しくなります。

このようにして、前年の所得から住民税が決められており、毎月住民税を納めているんですね。

まとめ

今回は、住民税の納付額がどのようにして決まっているのか、6月に会社から受け取る「住民税特別徴収税額の決定通知書」を見ながら確認していきました。

計算は複雑ではありませんが、控除額や課税率がその都度変わったり新たに加わったりするため、途中から頭の中がごちゃごちゃしてきましたよね。

頭がごちゃごちゃした方も、もう一度ゆっくりと確認していくと頭の整理ができると思います。ちなみに私は、この記事を書くのに5回以上繰り返し確認してやっと理解できました。なので皆さんも安心してくださいね。

最後におさらいです。

住民税を求める式は以下の通りです。

住民税=(総所得金額-所得控除合計)×課税率(10%)-税額控除額+均等割額-控除不足額

[(①-②)×課税率(10%)-⑤+⑦-⑨]

ここまでお付き合いいただきありがとうございました。

熱い思いを持っている方をマネ社長は心から応援します。

多少なりとも、お力になれれば幸いです。

では、このブログを閉じて、行動を起こしましょう。

頑張る人の未来は明るい

またお会いしましょうね。

{kind=link}